Kế toán doanh nghiệp tài Việt Nam, hệ thống tài khoản kế toán được ban hành từ Bộ tài chính, tương ứng với từng loại hình doanh nghiệp mà chế độ kế toán hiện hành có qui định áp dụng khác nhau. Tại thời điểm tạo bài viết này, năm 2021, tài khoản kế toán doanh nghiệp tương ứng với các loại hình doanh nghiệp chính là:

1) Hệ thống tài khoản kế toán doanh nghiệp siêu nhỏ theo Thông tư 132/2018/TT-BTC

2) Hệ thống tài khoản kế toán doanh nghiệp nhỏ và vừa theo Thông tư 133/2016/TT-BTC

3) Hệ thống tài khoản kế toán doanh nghiệp lớn và vừa theo Thông tư 200/2014/TT-BTC

Bảng danh sách tài khoản cụ thể theo từng thông tư người dùng dễ dàng tìm kiếm và tải về trên Internet, theo đó cũng đọc tìm hiểu về qui định loại hình doanh nghiệp. Căn cứ vào hoạt động sản xuất kinh doanh và tính chất hạch toán kế toán để đăng ký áp dụng Hệ thống tài khoản kế toán theo Thông tư cụ thể sao cho tiện dụng và hiệu quả (doanh nghiệp nhỏ và vừa vẫn có thể áp dụng Hệ thống tài khoản kế toán theo Thông từ 200/2021/TT-BTC)

Dưới đây, tôi chia sẻ kinh nghiệm sử dụng tài khoản kế toán ở một số loại hình doanh nghiệp: Doanh nghiệp thương mại dịch vụ, Doanh nghiệp sản xuất, Doanh nghiệp xây dựng, Doanh nghiệp vốn đầu tư nước ngoài:

- Hiện tại hầu hết các doanh nghiệp đã sử dụng máy tính và phần mềm Excel hoặc phần mềm kế toán cùng phần mềm hóa đơn điện tử, phần mềm hỗ trợ kê khai ... để tạo lập chứng từ và sổ sách kế toán, báo cáo tài chính. Theo đó, việc xử lý đồng bộ dữ liệu ở hiện tại và cả tương lai luôn cần chủ động, một số tình huống bất cập xảy ra như: ban đầu doanh nghiệp chỉ sử dụng 1 tài khoản ngân hàng tương ứng sử dụng luôn tài khoản 1121 để theo dõi, một thời gian sau phát sinh các tài khoản ngân hàng khác để theo dõi thì hoặc phải chia tách tiểu khoản 1121 hoặc phải sử dụng 1 danh mục ngân hàng theo dõi tương ứng để lọc hoặc tổng hợp dữ liệu khi cần, việc chia tiểu khoản cho tài khoản 1121 sẽ anh hưởng tới dữ liệu đã phát sinh; Doanh nghiệp mới hoạt động chỉ sản xuất 1 mảng sản phẩm nhất định tập hợp chi phí sản xuất theo tài khoản có sẵn 154 của Hệ thống tài khoản kế toán, khi hoạt động kinh doanh phát triển phát sinh mảng sản xuất mới việc tập hợp chi phí sản xuất sử dụng tài khoản 154 sẽ phát sinh các bất cập... Do đó, ngay từ khi doanh nghiệp bắt đầu hoạt động người làm kế toán cần phải chủ động xây dựng Hệ thống tài khoản kế toán tối ưu dùng cho ở hiện tại và tương lai.

♦ Cách sử dụng theo dõi tài khoản "Tiền gửi ngân hàng" 112

- Phương án các doanh nghiệp thường sử dụng khi hạch toán và theo dõi là: tạo tiểu khoản cho các tài khoản 1121, 1122 mỗi tiểu khoản tương ứng với 1 tài khoản ngân hàng đã mở, nếu mỗi ngân hàng, loại tiền tệ mà có hơn 1 tài khoản thì lại chia tiểu khoản cho tài khoản ngân hàng, loại tiền đó.

- Trường hợp doanh nghiệp làm việc với nhiều ngân hàng với nhiều tài khoản được mở (vài chục tài khoản ngân hàng trở lên) thì theo dõi theo cách tạo danh sách/danh mục ngân hàng và khi cập nhật dữ liệu có đặt tài khoản ngân hàng cụ thể để quản lý..

♦ Cách sử dụng theo dõi tài khoản "Chi phí sản xuất kinh doanh dở dang" 154

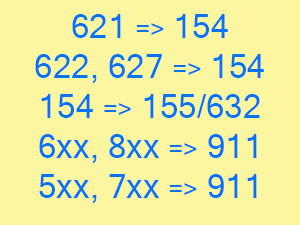

- Các doanh nghiệp nhỏ và vừa lập BCTC theo thông tư 133 thường chi tách 154 thành các tiểu khoản tương ứng với các tài khoản 621, 622, 623, 627 thông tư 200 tương ứng là 1541, 1542, 1543, 1547. Trường hợp doanh nghiệp có tính giá thành sản xuất và sử dụng phần mềm để kết chuyển phân bổ chi phí cuối mỗi kỳ (tháng) tùy theo chức năng của phần mềm có thể sinh ra vấn đề bất cập là tăng gấp 2 lần giá trị 154 nếu dùng thêm 1 tài khoản 1548, ghi nợ 1548 - ghi có 1541,1542,1543, 1547, ghi nợ 155/632 - ghi có 1548.

- Đối với doanh nghiệp áp dụng Thông tư 200, nên chủ động chia sẵn tiểu khoản cho 154, ban đầu có thể chỉ dùng 1 tiểu khoản 1541 cho mảng sản xuất hiện tại, khi phát sinh thêm mảng sản xuất khác thì thêm tiểu khoản 1542, 1543, ...

♦ Tính chất sử dụng các tài khoản 131, 1388, 141, 331, 3388, ...

- Đây là những tài khoản lưỡng tính, khi hạch toán phát sinh phải cụ thể đối tượng khách hàng, trên bảng cân đối phát sinh tài khoản có thể dư nợ hoặc dư có hoặc cả dư nợ và dư có.

- Theo mỗi Thông tư áp dụng cần chủ động chi tách tiểu khoản để hạch toán lập BCTC, ví dụ: Thông tư 200 có phải thu khách hàng ngắn hạn, phải thu khách hàng dài hạn thì cách xử lý là chia 131 thành các tiểu khoản 1311, 1312.

♦ Những lưu ý liên quan đến theo dõi "Hàng gửi bán ..." 157

- Cùng là một mã loại hàng hóa có thể có các tính chất sử dụng như: bán thông thường, gửi bán, đưa đi gia công, xuất dùng nội bộ, ... mỗi nghiệp vụ phát sinh có hạch toán sử dụng tài khoản khác nhau. Thông thường các phần mềm kế toán khi khai báo mỗi mã hàng hóa đa cho mặc định sẵn tài khoản là 152x, 153x, 155x, 156x; khi hàng gửi đi bán thì tài khoản theo dõi với hàng bán là 157 chứ không còn là 156x, 155x,... Với mỗi công cụ phần mềm người sử dụng cần lưu ý tính năng kỹ thuật xử lý kiểm soát nội dung này.

- Lưu ý về việc xuất kho điều chuyển quay vòng liên quan đến tính giá trị hàng hóa vật tư xuất nhập kho: Khi xuất điều chuyển hoặc nhập xuất kép giữa các kho trong nội bộ doanh nghiệp trường hợp cập nhật đích danh đơn giá xuất kho thì không vấn đề gì, còn nếu để công cụ phần mềm hoặc excel tính giá xuất kho thì sẽ sinh ra các chênh lệch ...

♦ Cách sử dụng theo dõi tài khoản "Vốn góp ..." 411

- Hoặc chia 411 thành nhiều tiểu khoản tương ứng với mỗi thành viên góp vốn

- Hoặc trường hợp Công ty cổ phần có nhiều cổ đông góp với thì sử dụng thêm thuộc tính danh mục (danh sách) cổ đông, khi hạch toán 411 gắn cụ thể phát sinh của mỗi cổ đông.

♦ Cách sử dụng theo dõi các tài khoản 621, 622, 627

- Trường hợp tất cả nguyên vật liệu có thể cập nhật xử lý đích danh được giá trị nguyên vật liệu xuất kho cho từng sản phẩm thì 621 không cần chia tiểu khoản. Trường hợp bao gồm cả riêng và phân bổ nguyên liệu cho các sản phẩm thì chia tài khoản 621 thành 2 tiểu khoản 6211, 6212.

- Trường hợp tất cả chi phí nhân công phân bổ cho các sản phẩm theo tỷ lệ phù hợp thì 622 không cần chia tiểu khoản. Trường hợp có chi phí nhân công riêng và chi phí nhân công chung thì chia tài khoản 622 thành 2 tiểu khoản 6221, 6222

- Thường các phát sinh với 627 là phân bổ cho các sản phẩm theo tỷ lệ phù hợp, có trường hợp xác định riêng cho sản phậm/công trình cụ thể thì khi phân bổ phải loại bỏ chi phí riêng.

- Trường hợp đơn vị sản xuất sản phẩm có nhiều công đoạn thì cách chia dùng tài khoản 154, 621, 622, 627 ... thường mỗi công đoạn tương ứng với 1 tiểu khoản.